Secondo i dati dell’Osservatorio sui consumi alimentari Ismea-NielsenIQ, il carrello alimentare nei primi nove

mesi del 2024, è costato agli italiani lo 0,5% in più rispetto al 2023. Dopo l’incremento della spesa nel 2023, che resta il più alto degli ultimi anni (+8,1%), nei primi nove mesi del 2024 rallenta bruscamente (+0,5%) il processo di crescita della spesa per i prodotti alimentari che ha caratterizzato gli ultimi due anni. La dinamica dei volumi nel carrello registra invece tendenze differenti tra i vari comparti, e a fronte di tante referenze in riduzione, altrettante hanno ritrovato slancio in particolare nei reparti ortofrutta e bevande.

Il potere di acquisto è tornato lentamente ai livelli pre-pandemici, a fronte di grandi differenze all’interno della popolazione. Con il recupero dei redditi anche i consumi nel complesso tornano ai livelli pre-covid. La composizione del

carrello della spesa riflette il maggior interesse per cibi salutari (in linea con i nuovi stili di vita), ma il prezzo rimane il

driver principale nelle scelte di acquisto. Se da una parte è vero che cresce l’interesse dei consumatori per la propria

salute e quella dell’ambiente (oltre 17 milioni di italiani praticano sport, oltre il 7% della popolazione dice di fare il

digiuno intermittente, al 7% della popolazione piace la dieta iperproteiche, aumentano i consumi di prodotti bio) al

restano ancora molti i consumatori le cui scelte di acquisto sono fortemente legate alla disponibilità economica e quindi

al fattore “risparmio”. Sebbene infatti la situazione sia in miglioramento, sono ancora 12 milioni le persone che vivono

in situazione di disagio profondo (erano 20 milioni nel 2022); e le famiglie che dichiarano di trovarsi in difficolta di fronte

ad una ipotetica spesa improvvisa di 800 euro sono ancora ben il 33% (erano il 45% nel 2022). Ma a dichiarare che il

prezzo sia il driver di acquisto più importante sono ben più dei consumatori in difficoltà economica, lo dichiarano nelle

ultime indagini del Rapporto COOP 2024, (una ricerca annuale con analisi della vita quotidiana degli italiani) ben il

75% dei consumatori.

Come cambia la composizione del carrello

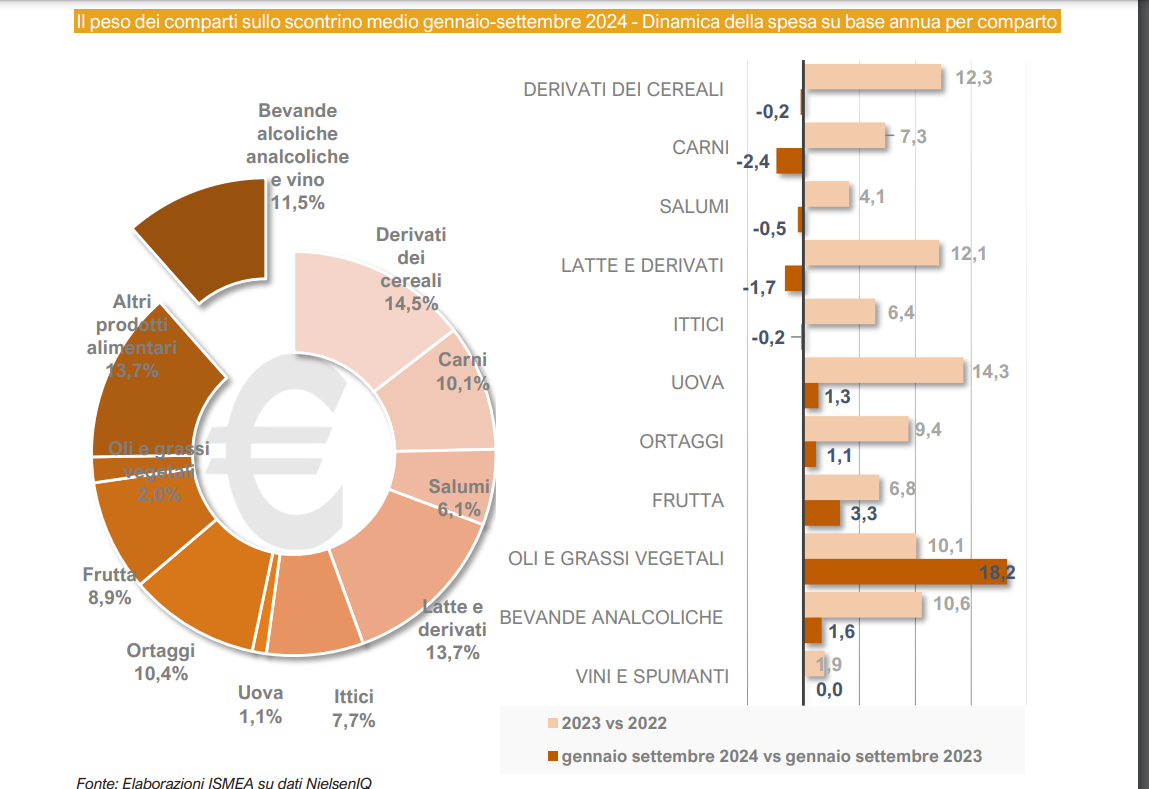

La spesa alimentare complessiva nei primi nove mesi 2024 si conferma sostanzialmente analoga a quella dello scorso

anno, sebbene i diversi comparti contribuiscano in maniera differenziata sia per segno sia per intensità. Si evidenziano

dopo mesi di continua crescita, contrazioni di spesa per tutti i comparti afferenti ai prodotti proteici di origine

animale: dalle carni (-2,4%) ai lattiero-caseari (-1,7%), ai salumi (-0,5%), agli ittici (-0.2%) solo le uova fanno eccezione

(+1,3%), mentre cresce ancora la spesa per ortofrutticoli (+1,1% gli ortaggi e +3,3% la frutta), gli oli vegetali confermano il +18%, e le bevande analcoliche +1,6%; in discreta tenuta la spesa per i derivati dei cereali (-0,2%) sostenuta

dalle categorie di “pane e sostituti” (+1,7%) e quella delle “pizze pronte” (+1,3%) ma non dalla pasta secca (-6,1%).

Stabile la spesa per l’aggregato “vini e spumanti”.

Nella ripartizione in valore dei vari comparti sullo scontrino, si rileva rispetto allo scorso anno un incremento per il

comparto “bevande” (intese come aggregato di analcoliche, alcoliche e vini) che passa dal 10% all’11,5% e per quello

degli ortofrutticoli che passa da 18,4% a 19,3%. Mentre perdono quote di share sia il comparto dei lattiero caseari che

passa dal 14,4% al 13,7% che quello delle carni che da 11,2% arriva a pesare il 10,3%. Il comparto dei derivati dei

cereali pesa sullo scontrino per il 14,5% nel 2024, perde un punto valore, (era 15,5% il suo peso ad inizio 2023).

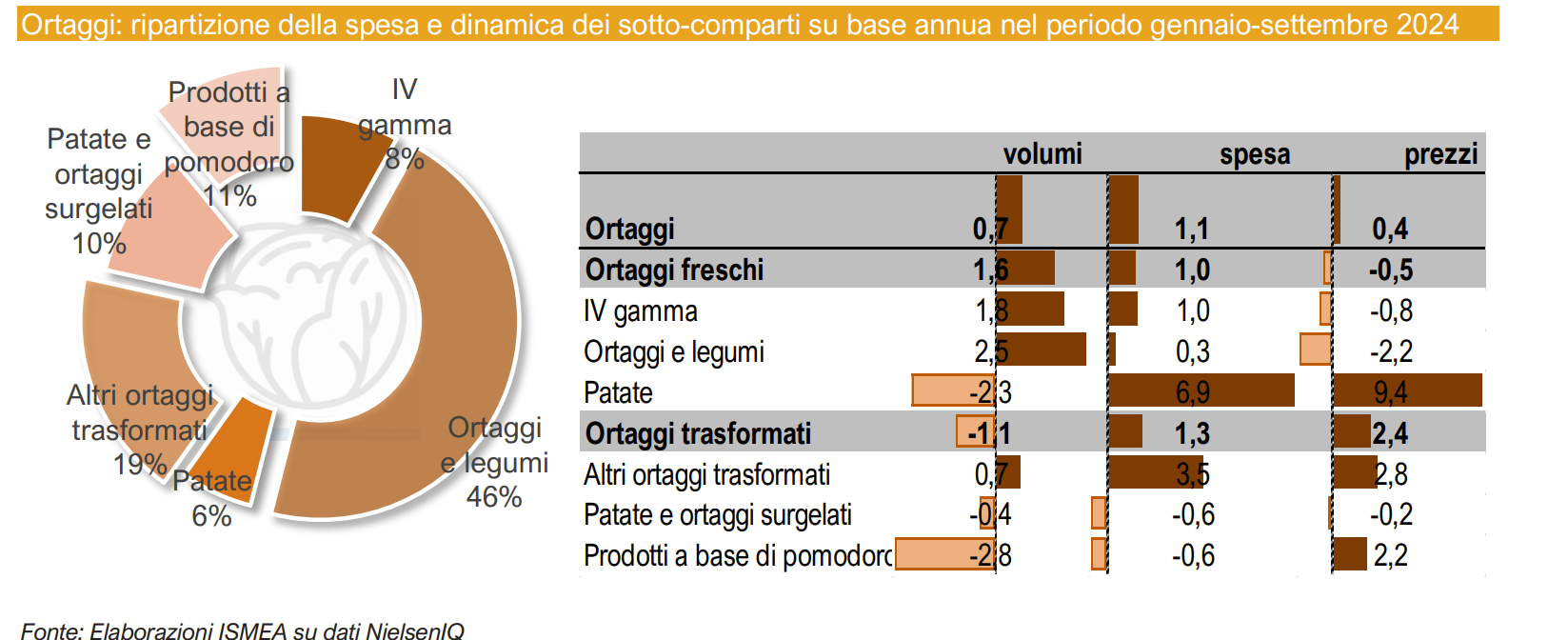

I prodotti ortofrutticoli

La riscossa salutistica post covid giustifica, in parte, la ripresa degli ortofrutticoli freschi, che nel 2024 tornano ad essere

i comparti per i quali più aumentano i volumi nel carrello.

Il comparto degli ortaggi freschi e trasformati – che pesa sul valore del carrello per il 10,4% – ha registrato nei primi

nove mesi 2024 una crescita della spesa dell’1,1%, dopo il +9,4% del 2023. La dinamica è supportata sia dagli incrementi della spesa per il segmento del fresco sia da alcune referenze del trasformato, solo debolmente contrastate dalla

flessione della spesa per i surgelati e per i prodotti a base di pomodoro.

Per le patate, malgrado la contrazione dei volumi (-2,3%), l’aumento della spesa è stato il più evidente del comparto:

+6,9%, grazie ad un prezzo medio cresciuto nel complesso del 9,4% con picchi massimi nel secondo trimestre (+21%)

e lievi ridimensionamenti nel trimestre estivo (-2,5%).

La tensione sul mercato degli altri prodotti ortofrutticoli freschi si allenta durante l’estate 2024 grazie a un’offerta, in

generale normalizzazione che ha permesso ai prezzi medi di tutti gli ortaggi estivi sia a frutto che a foglia un leggero

ridimensionamento rispetto a quelli della scorsa estate, favorendo in parte un incremento dei volumi acquistati.

Gli acquisti di ortaggi freschi di quarta gamma tornano a crescere in termini di volume (+1,8%), seppur con prezzi in

flessione (-0,8%).

Per tutti i prodotti trasformati si rileva un ulteriore incremento di prezzo che va ad addizionarsi ai precedenti, dovuto ai

maggiori costi nella fase industriale (soprattutto energia e imballaggi), mentre rientra parzialmente l’incremento dei

prezzi per gli ortaggi surgelati, in questo caso il lieve decremento dei prezzi non ha però favorito l’acquisto in termini

di volume: (-0,4%). I prodotti a base di pomodoro sono tra i trasformati quelli che a fronte di un aumento dei prezzi

(+2,2%) hanno registrato la maggior contrazione dei volumi (-2,8%).

Consumatori sempre più attenti alla sostenibilità

Il tema della sostenibilità assume un ruolo sempre più centrale nelle scelte dei cittadini, influenzando tutti gli aspetti della vita quotidiana. Oggi, è un fattore determinante soprattutto nelle decisioni di consumo e nelle relazioni con le aziende. Cosa rende un brand sostenibile secondo gli italiani? Quanto il trust è rilevante per i consumatori? Come è percepito il rischio greenwashing? E come possono quindi le imprese creare valore per la loro attività, i loro clienti e la società attraverso azioni di sostenibilità?

Sono questi i temi di indagine della ricerca “Il Cittadino Consapevole: Il valore del Trust nelle scelte di consumo sostenibile”, quarto report dell’Osservatorio Deloitte sui trend di sostenibilità e innovazione.

Trust e sostenibilità: un binomio inscindibile

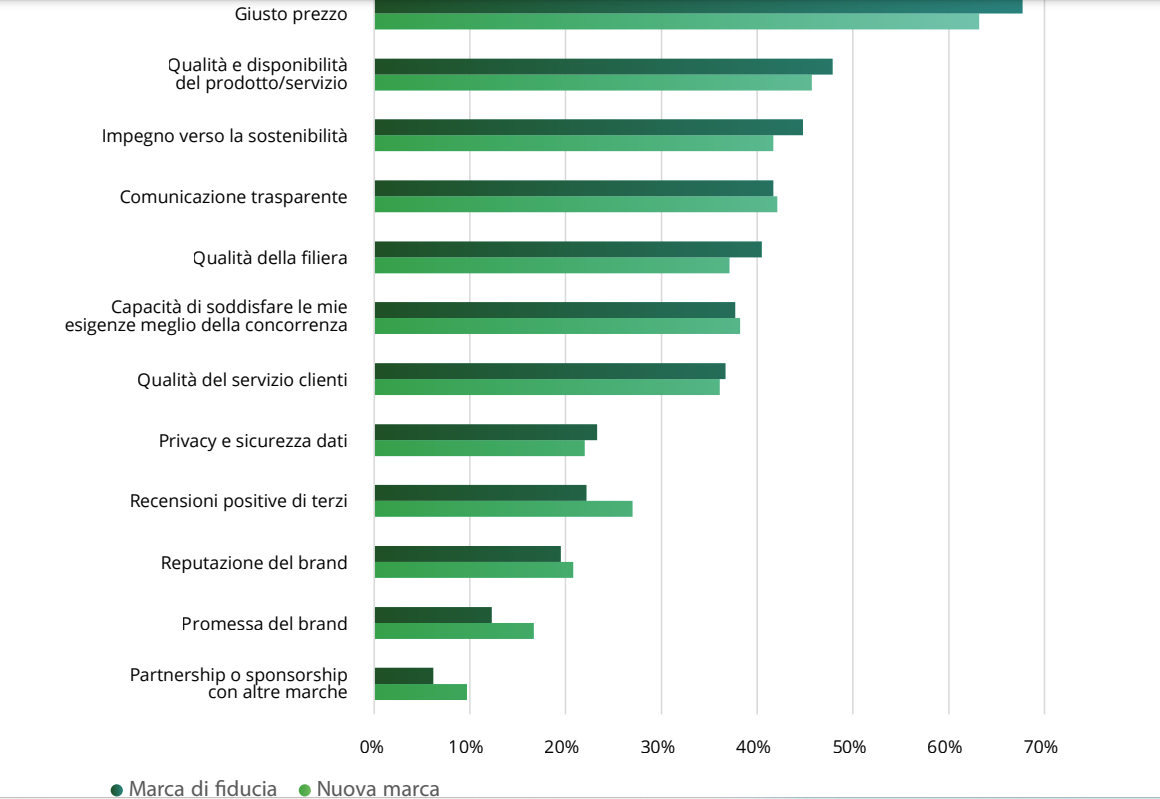

La fiducia verso il brand si conferma un driver d’acquisto rilevante secondo i consumatori italiani e la sostenibilità figura al terzo posto tra i fattori che determinano la creazione di fiducia (dopo prezzo e qualità).

Nondimeno, secondo il 71% degli intervistati, quando un’azienda prende una posizione pubblica rispetto a temi ESG e questa è condivisa dal consumatore, la loro fiducia verso il brand aumenta. Va notato che i consumatori badano molto agli aspetti sostanziali nelle azioni di sostenibilità, più che a quelli formali: decarbonizzazione dei processi produttivi, uso di materiali a basso impatto, ottimizzazione dell’utilizzo di risorse scarse riduzione di fonti fossili.

Green Marketing, Greenwashing e fonti d’informazione

I consumatori italiani utilizzano diversi strumenti per reperire informazioni sulla sostenibilità del prodotto: al primo posto c’è l’etichetta, seguita dalle certificazioni. Quanto è riportato sul packaging è quindi elemento fondamentale per instaurare un rapporto di fiducia con il consumatore. Non a caso, il 41% dei cittadini desidererebbe etichette semplici sui fattori di sostenibilità del prodotto o servizio. I consumatori ritengono utile informarsi anche tramite i canali aziendali ufficiali, le recensioni online, l’opinione di esperti in materia e i media tradizionali.

I possibili danni per le imprese

9 consumatori su 10 attribuiscono intenzionalità alle aziende che mettono in atto pratiche di greenwashing e circa un quarto di questi è pronto a interrompere l’acquisto e la fruizione di prodotti e servizi dopo un episodio di ambientalismo di facciata. Oltre alla possibile perdita del cliente, l’azienda andrebbe incontro a recensioni negative (secondo il 38% del campione), genererebbe un passaparola negativo (36%), rischierebbe azioni di tutela da parte di associazioni di categoria (29%) e il servizio clienti potrebbe essere contattato per reclami (29%) o per la richiesta di restituzione del prodotto (26%) o di un risarcimento (21%).